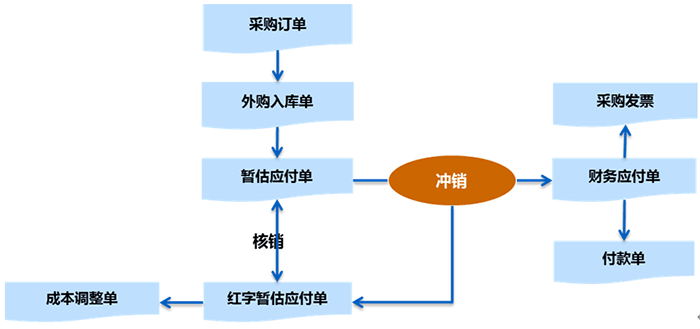

企业财务人员在做账时,如果采购商品,商品入库后尚未收到发票,需要先确认暂估应付,后续收到发票后,确认财务应付,并冲回之前确认的暂估应付款。那么如何使用金蝶K3软件做暂估应付单到冲回记账的操作呢?针对这个疑问,本期小编就来给大家做下相关介绍。

一、业务流程

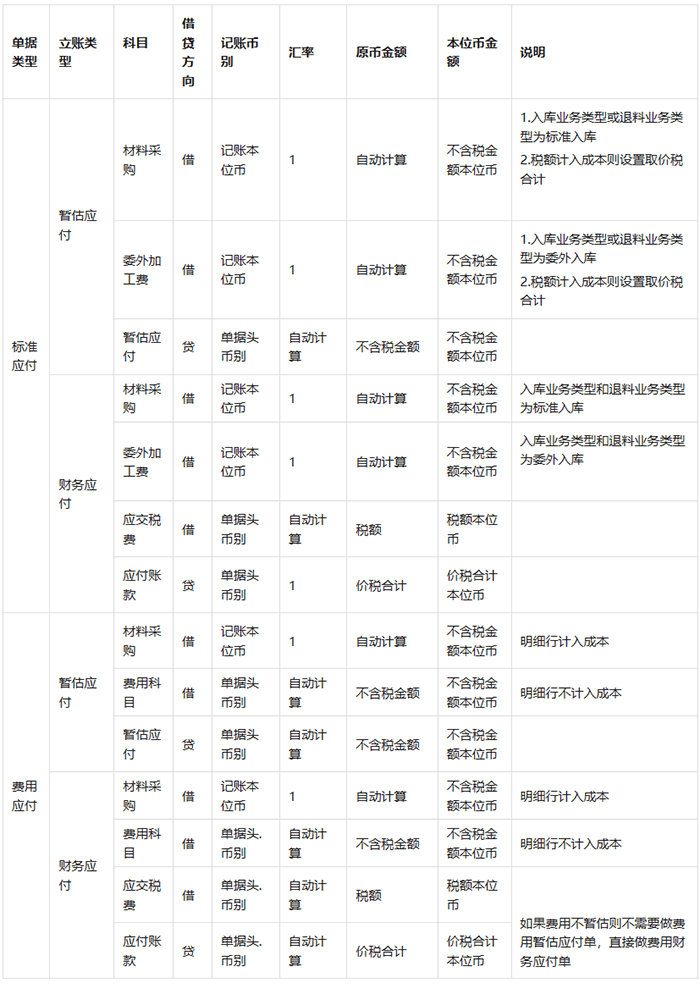

启用暂估应付模式,区分暂估应付单和财务应付单,入库单可以设置审核自动生成暂估应付单,到票后暂估应付单下推生成财务应付单,跨期到票财务应付和暂估应付差异生成入库调整单。

注意启用这种模式,采购入库单和退款单等入库单据都必须生成对应期间的暂估应付单或者财务应付单。

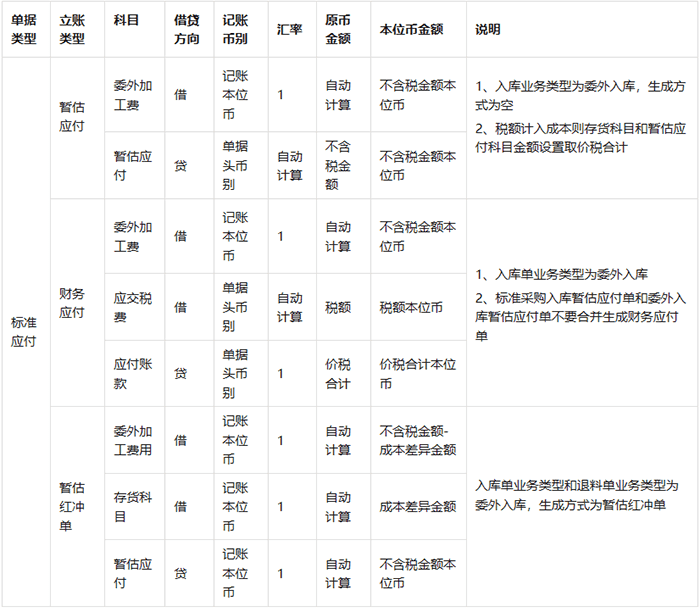

二、三种记账方式

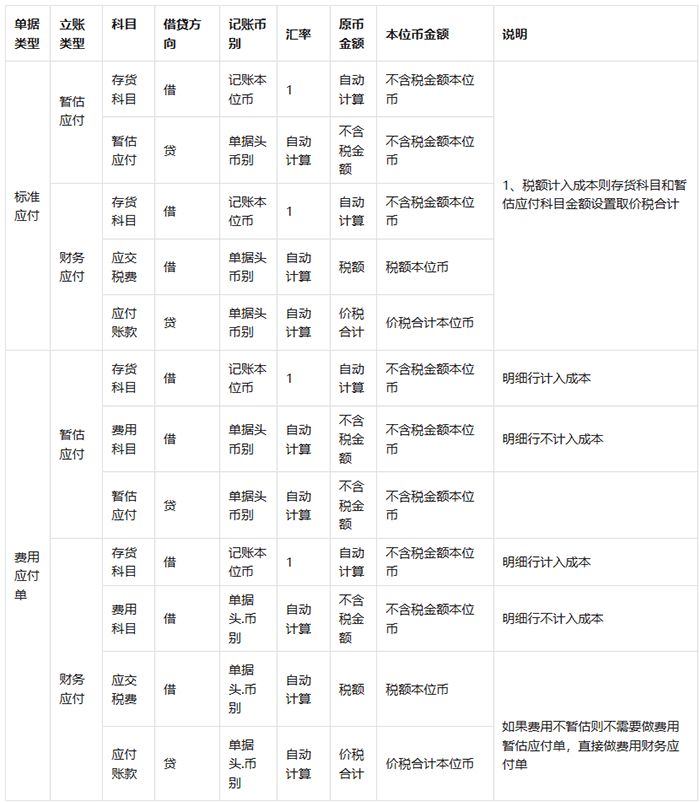

第一种记账方式:应付单代替采购入库单生成存货科目凭证,如果存在采购费用分配需要按物料信息区分存货科目则暂估应付只能按调差模式且按本位币记账,不支持取仓库等信息,且存货科目对账差异分析会更复杂。

第二种记账方式:采购入库单生成存货科目凭证,可以取采购入库单上的所有信息字段,暂估应付单生成暂估应付科目凭证可以按原币记账,存货对账差异分析会更简单。

第三种记账方式:和第一种方式差不多,区别是增加了委外加工费科目。

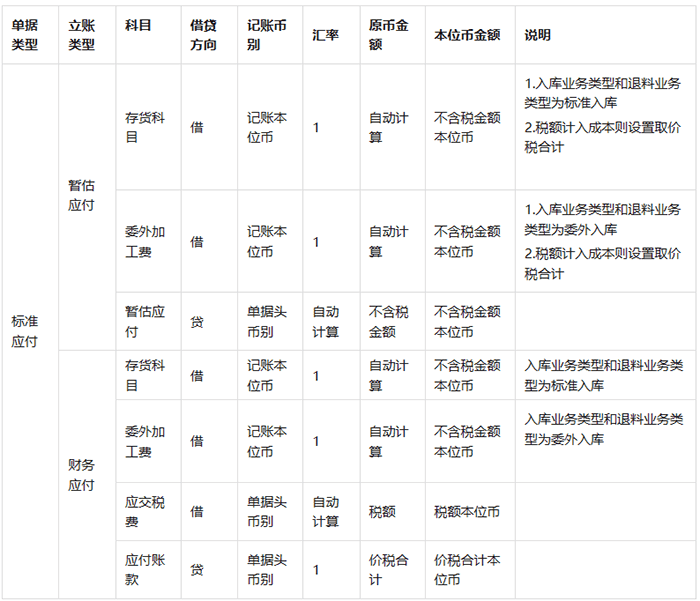

(一)单到冲回记账(应付单代替采购入库单生成存货科目凭证)

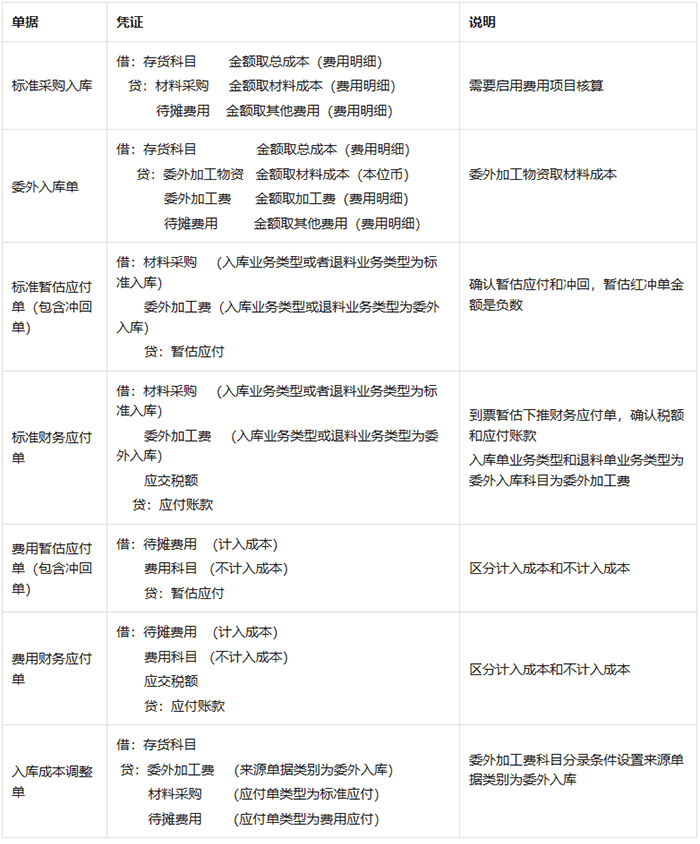

委外入库单凭证模板

应付单凭证模板设置

材料采购先到票后入库

流程:先到票后入库,采购订单下推财务应付单勾选先到票后入库,后续入库采购订单下推采购入库单不需要区分是否先到票,而是用暂估应付单区分,如果存在部分先到票要分别下推暂估应付,暂估应付单和财务应付单自动核销核销,生成暂估红冲单

账务处理:采购入库单不生成凭证,财务应付单先到票后入库记在途物资,暂估红冲单区分先到票后入库冲减在途物资

采购费用记账说明:

1、采购费用明细其实就是费用应付单,用来获取勾稽日志物料成本分摊金额,所以费用应付单和采购费用明细生成凭证二选一,只有需要物料信息区分不同存货科目才用采购费用明细生成凭证;

2、只有和入库单进行费用分配的费用应付单才能获取到成本物料信息,启用暂估冲回模式如果暂估费用应付单和采购入库单进行分摊,暂估冲回和财务应付单无法获取到成本信息。如果用采购费用明细代替费用应付单记账,只支持调差记账,暂估应付只能按本位币记账;

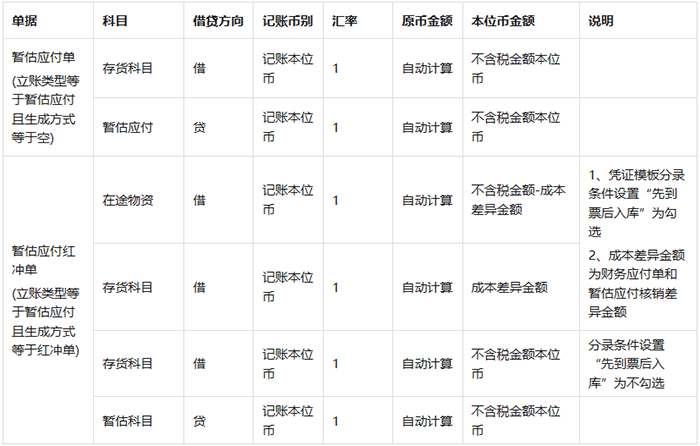

(二)单到冲回记账(采购入库单生成存货科目凭证,暂估应付单生成暂估应付科目凭证)

通过材料采购科目作为中转科目,委外加工科目区分委外加工物资和委外加工费

暂估应付可以按原币记账和对账,存货科目可以取入库单单相关信息比如费用项目、仓库等。

采购入库单凭证模板

应付单凭证模板

入库成本调整单

如果采购费用分配记不同科目,如计入待摊费用,则需要凭证模板设置如下

说明:采购费用明细和费用应付单可以通过不同单据合并方案,按单据编号合并生成总账凭证。

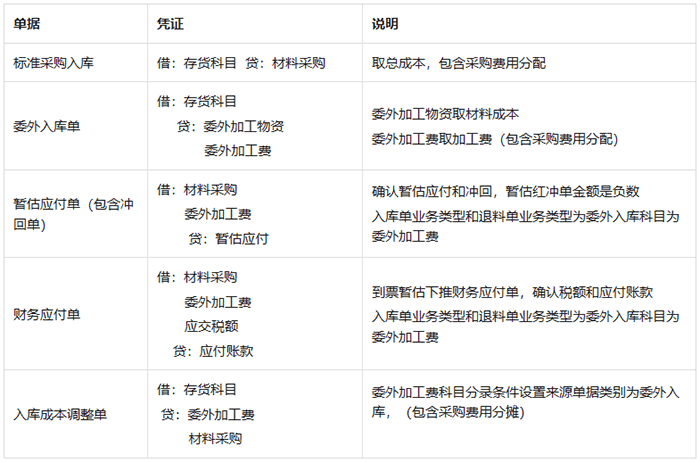

(三)单到冲回记账(应付单代替采购入库单生成存货科目凭证,委外加工科目区分委外加工物资和委外加工费)

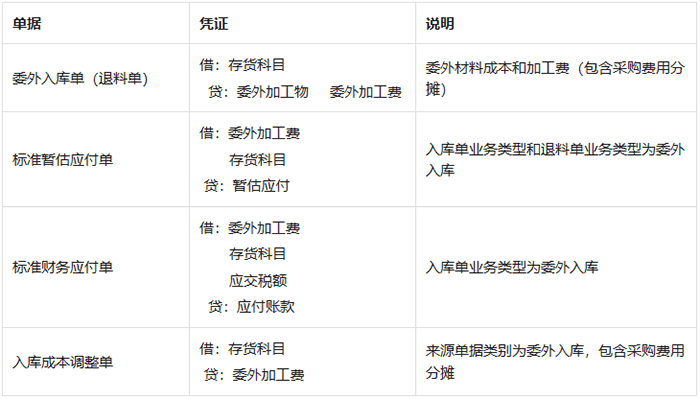

委外入库单凭证模板

应付单凭证模板

入库成本调整单

如果委外入库没有采购费用分摊可以按照以下模板设置

暂估应付对账

暂估应付对账按应付未开票明细表对账,按本位币对账。

业务系统期初余额=应付未开票明细表的暂估应付明细的期初余额

业务系统本期增加=应付未开票明细表的暂估应付明细的本期暂估应付

业务系统本期减少=应付未开票明细表的暂估应付明细的本期暂估应付冲回

业务系统期末余额=应付未开票明细表的暂估应付明细的期末余额

应付暂估款按应付明报对账时(2019年9月份补丁)

业务系统数据取应付明细表过滤条件为仅显示暂估应付(原币金额)。

业务系统期初余额=应付款明细表的期初余额

业务系统本期增加=应付款明细表的本期应付

业务系统期末余额=业务系统期初余额+业务系统本期增加-业务系统本期减少

当参数勾选仅包含计入成本金额,则应付明细报表过滤为仅显示暂估应付和包含计入成本金额。

应付明细表报表取数规则:

不勾选“仅包含计入成本金额”时,期初余额、本期应付和本期冲销取暂付应付单价税合计金额;

勾选“仅包含计入成本金额”时,期初余额、本期应付和本期冲销取没有勾选税额计入成本的暂付应付单取不含税金额,勾选了税额计入成本的应付单取价税合计金额。

备注:执行补丁后,应付模块需要反结账到暂估应付启用期间重新结账。

优势:

模板配置简单

暂估应付款管理比较方便

支持先到票后入库;

支持合并开票;

支持外币对账。

不足:总账存货科目来源应付单,存货对账有差异比较不好分析

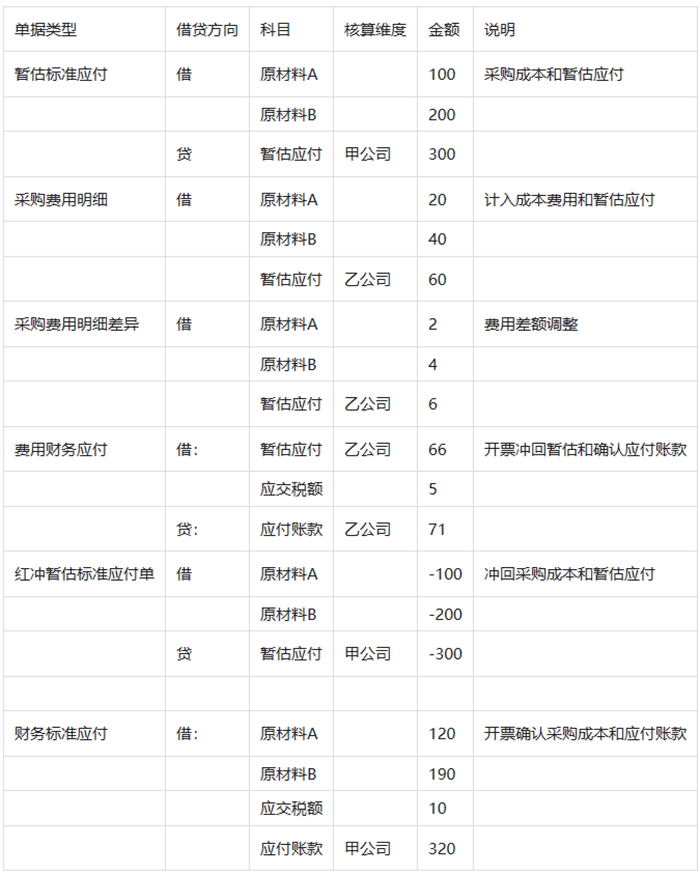

举例:2019年1月 向供应商甲公司采购材料A 100元,B 200元 ,2月3号入库,运输公司乙公司运费60元,收到甲公司发票金额不含税金额A 120 B190 税额10元 ,收到物流公司乙公司发票不含税金额66元,税额5元;

“暂估应付单到冲回记账业务流程”就给大家介绍到这里了,如果您想了解更多金蝶软件操作技巧,请持续关注金蝶服务网站哦。

网页版金蝶云星空怎么登陆?(K3Cl···

网页版金蝶云星空怎么登陆?(K3Cl··· 金蝶云星空客户端怎么安装(附各版本安···

金蝶云星空客户端怎么安装(附各版本安··· 金蝶云星空和金蝶K3有什么区别?哪个···

金蝶云星空和金蝶K3有什么区别?哪个··· 金蝶云星空安装教程(附新版及稳定版客···

金蝶云星空安装教程(附新版及稳定版客··· 金蝶k3Cloud网页版怎么登陆?(···

金蝶k3Cloud网页版怎么登陆?(··· 金蝶kis专业版怎么反过账?(图文详···

金蝶kis专业版怎么反过账?(图文详··· 金蝶专业版的序时账在哪里?怎么导出全···

金蝶专业版的序时账在哪里?怎么导出全··· 金蝶K3 WISE仓库管理系统盘点教···

金蝶K3 WISE仓库管理系统盘点教···